Fluch und Segen des Breitbandausbaus – Wie bereite ich den Haushalt darauf vor?

Der Artikel beschreibt die bilanzielle und haushalterische Handhabung von Breitbandausbau im Freistaat Sachsen.

Die Finanzierung des Breitbandausbaus stellt die Kommunen vor große haushalterische Herausforderungen. Vor allem durch das Risiko der Zwischenfinanzierung. Aus der Erfahrung heraus liegt häufig ein gewisser Zeitraum, zwischen den Investitionsauszahlungen und dem Zeitpunkt des Fördermitteleingangs. Durch die zum Teil sehr hohen Investitionskosten wird der kommunale Haushalt in vielen sächsischen Kommunen an die Grenze der Leistungsfähigkeit geführt. Denn in dieser Zeit ist die Kommune gefordert, den Breitbandausbau kurzfristig voll aus Eigenmitteln zu finanzieren. Die Finanzierung ist unter Berücksichtigung der Neuregelungen des Haushaltsausgleiches zu bewältigen.

Gern führen wir einen kurzen Check-Up durch und prüfen, ob Ihr Haushalt den künftigen Anforderungen gewachsen ist.

Rückblick – Bereits vor mehr als zwei Jahren beschloss die Bundesregierung 2015 in ihrer ‚‚Digitalen Agenda“ den Breitbandausbau in ganz Deutschland. Großes Ziel dieses digitalen Vorstoßes ist ein schnelles Internet mit mindestens 50 Megabit pro Sekunde in allen Teilen Deutschlands bis 2018. Um den jeweiligen Kommunen die Realisation dieses Zieles zu ermöglichen, fördern verschiedene Bund- und Landesprogramme diesen Ausbau mit bis zu 90%.

Gemäß der Digitalen Offensive Sachsen (DiOS) sind insbesondere folgende Maßnahmen Bestandteil der Förderung:

- die erste Erstellung sowie eventuell notwendige Aktualisierung von Analysen (Bedarfs- und Verfügbarkeitsanalysen, Machbarkeitsstudien, Interessenbekundungsverfahren),

- technische und rechtliche Beratungsleistungen im Zusammenhang mit der Vergabe und Abnahme von Leistungen sowie kartografische Darstellungen,

- die Schließung der Wirtschaftlichkeitslücke für Investitionen von privaten oder kommunalen Netzbetreibern,

- der Aufbau passiver Infrastruktur für Betreibermodelle sowie als Mitverlegung bei Baumaßnahmen.

Das bedeutet, dass der Breitbandausbau sowohl in Form des Betreibermodells, als auch des Wirtschaftlichkeitslückenmodells gefördert wird. Die Kommunen haben also die Wahl, ob sie die Netzinfrastruktur, ein sog. Leerrohrnetz oder Teile davon, selbst errichten und anschließend an einen Netzbetreiber verpachten oder die erhaltenen Fördermittel zur Schließung der wirtschaftlichen Lücke direkt an Dritte weiterleiten.

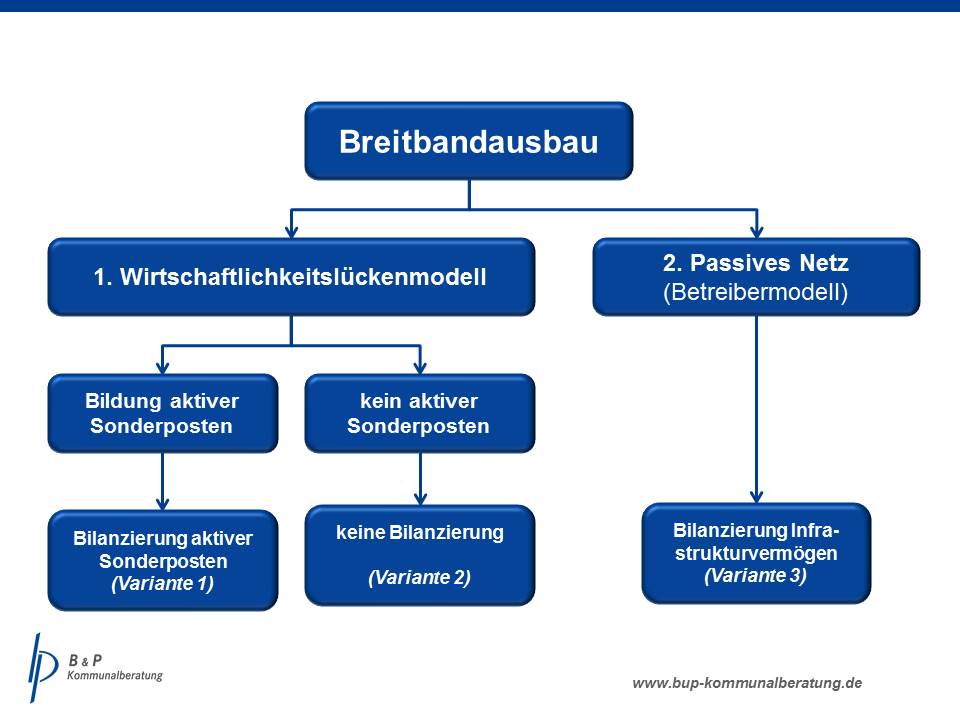

Die Schließung der Wirtschaftlichkeitslücke für Investitionen von privaten oder kommunalen Netzbetreibern sowie der Aufbau passiver Infrastruktur für Betreibermodelle stellen Investitionen für den kommunalen Haushalt dar. Die haushalterische und bilanzielle Behandlung ist entsprechend der beiden Alternativen zu unterscheiden (siehe Abbildung).

1. Wirtschaftlichkeitslückenmodell

Da beim Wirtschaftlichkeitslückenmodell die erhaltenen Fördermittel direkt an Dritte weitergegeben werden, wird die bilanzielle Handhabung hier durch den § 36 Abs. 8 SächsKomHVO-Doppik geregelt. Demnach kann die Gemeinde Zuwendungen, die sie im Rahmen der Erfüllung ihrer Aufgaben an Dritte für Investitionen geleistet hat als Sonderposten für geleistete Investitionszuwendungen aktivieren. Die Entscheidung über die Bildung dieses aktiven Sonderpostens ist also abhängig von den internen Regelungen (Dienstanweisung für die Erfassung und Bewertung von Vermögen und Schulden) der jeweiligen Kommune. So entstehen zwei Möglichkeiten, die unterschiedlich zu bilanzieren sind:

Variante 1 – Die Kommune hat in ihren Bewertungsrichtlinien die Bildung eines aktiven Sonderpostens für Investitionsfördermaßnahmen nicht ausgeschlossen

In diesem Fall wird der Breitbandausbau als Sonderposten aktiviert und ist im Sinne des Verursachungsprinzips linear über die Laufzeit von 10 Jahren abzuschreiben. Demgegenüber werden die erhaltenen Fördermittel als Sonderposten passiviert und ebenfalls über 10 Jahre aufgelöst.

Bei dieser Möglichkeit werden folgende Buchungen (verkürzte Darstellung) gemäß des Kommunalen Kontenrahmens für den Freistaat Sachsen vorgenommen:

- Auszahlung der wirtschaftlichen Lücke

Sonderposten für geleistete Investitionszuwendungen (Kto. 003) an

Bank (Kto. 1731) / Finanzrechnung (FR): Zuweisungen und Zuschüsse für Investition (Kto. 781-A)

- Buchung der Fördermittel

Bank (Kto. 1731) / FR: Investitionszuwendungen (Kto. 681-A) an

Sonderposten für empfangene Investitionszuwendungen (Kto. 211)

- Abschreibung

Abschreibungen auf Sonderposten für geleistete Investitionszuwendungen (Kto. 4712) an

Sonderposten für geleistete Investitionszuwendungen (Kto. 003)

- Auflösung der Fördermittel

Sonderposten für empfangene Investitionszuwendungen (Kto. 211) an

Auflösung von Sonderposten aus Zuwendungen (Kto. 316)

Variante 2 – Die Kommune hat in ihren Bewertungsrichtlinien die Bildung eines aktiven Sonderpostens für Investitionsfördermaßnahmen ausgeschlossen

Bildet die jeweilige Kommune keinen aktiven Sonderposten, dann sind die Ein- und Auszahlungen dennoch über die investiven Konten zu buchen. Gleichzeitig werden auch die Erträge und Aufwendungen in voller Höhe gebucht.

- Auszahlung der wirtschaftlichen Lücke

Zuweisungen und Zuschüsse für laufende Zwecke (Kto. 431-A) an

Bank (Kto. 1731) / Finanzrechnung (FR): Zuweisungen und Zuschüsse für Investition (Kto. 781-A)

- Buchung der Fördermittel

Bank (Kto. 1731) / FR: Investitionszuwendungen (Kto. 681-A) an

Zuweisungen und Zuschüsse für laufende Zwecke (Kto. 314-A)

2. Passives Netz – Betreibermodell

Eine andere bilanzielle Handhabung entsteht, wenn die Kommune die Fördermittel in Form des Betreibermodells direkt für die Errichtung eines Leerrohrnetzes verwendet. Dann gilt es bilanziell das Leerrohrnetz in der Bilanz unter Infrastrukturvermögen zu aktivieren. Die Kommune hat die erhaltenen Fördermittel über einen Sonderposten zu passivieren. Die lineare Abschreibung des Leerrohrnetzes erfolgt snychron mit der Auflösung des passiven Sonderpostens für die erhaltenen Fördermittel.

Variante 3 – Die Kommune erichtet ein Leerrohrnetz – Betreibermodell

Bilanziell ist dies durch folgende Buchungen zu dokumentieren:

- Bildung des Leerrohrnetzes

Sonstiges Infrastrukturvermögen (Kto. 039) an

Bank (Kto. 1731)/ Finanzrechnung (FR): Zuweisungen und Zuschüsse für Investition (Kto. 781-A)

- Buchung der Fördermittel

Bank (Kto. 1731)/ FR: Investitionszuwendungen (Kto. 681-A) an

Sonderposten für empfangene Investitionszuwendungen (Kto. 211)

- Abschreibung des Leerrohrnetzes

Abschreibungen auf immaterielles Vermögen und Sachvermögen (Kto. 4711) an

Sonstiges Infrastrukturvermögen (Kto. 039)

- Auflösung der Fördermittel

Sonderposten für empfangene Investitionszuwendungen (Kto. 211) an

Auflösung von Sonderposten aus Zuwendungen (Kto. 316)

Weitergehende Informationen zur Förderung finden Sie hier. Haben Sie weitere Fragen zum Thema, wenden Sie sich bitte an uns.

Unser Ansprechpartner:

Geschäftsführer der B & P Kommunalberatung Herr Diplom-Wirtschaftsingenieur (FH) Nitschke